Por Layon Lopes e Willian de Rosso*

O setor de tecnologia cresce a cada dia mais. Empresas deste nicho oferecem soluções que buscam facilitar o acesso à informação, comércio e qualidade de vida, de modo geral. Essas inovações trazidas por empresas de tecnologia também estão cada vez mais presentes no mercado financeiro.

As fintechs, como são denominadas as startups voltadas para o setor financeiro, vieram para facilitar este mercado dominado pelos bancos tradicionais, com plataformas eletrônicas acessíveis e taxas inferiores àquelas normalmente praticadas.

Dentre os serviços prestados por fintechs, está peer to peer (P2P), que consiste no empréstimo entre pessoas intermediado por meio de uma plataforma eletrônica em formato de marketplace – fornecida por um terceiro que, não necessariamente, participa da negociação. O serviço tem chamado mais atenção atualmente por ser um modelo de negócio inovador e escalável.

Com o crescente número de empresas explorando este modelo de negócio, o mercado, ansioso, esperava por uma manifestação do Bacen, seja no sentido de vedar ou de regular tais atividades. Em 26 de abril deste ano, a instituição aprovou a Resolução nº 4.656/2018 com o objetivo de regular estes novos modelos de negócios. A resolução apresenta a Sociedade de Crédito Direito (SCD) e a Sociedade de Empréstimo entre Pessoas (SEP). Ambas, agora, instituições financeiras, sendo a última autorizada a praticar os empréstimos peer to peer, por meio de plataforma eletrônica em formato de marketplace.

Se você quer ver esse conteúdo em vídeo é só clicar no play a seguir:

O que é Sociedade de Crédito Direto?

O que é Sociedade de Empréstimo Entre Pessoas?

A Resolução nº 4.656/2018 trata também, especificamente, da realização de operações de empréstimo e de financiamento entre pessoas por meio de plataforma eletrônica e estabelece os requisitos e os procedimentos para autorização para funcionamento, transferência de controle societário, reorganização societária e cancelamento da autorização dessas instituições.

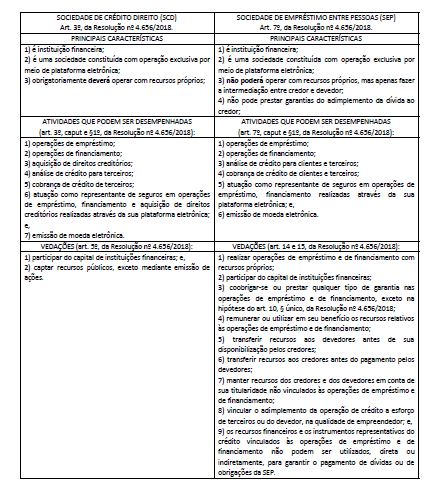

SCD e SEP – De acordo com os termos do artigo 3º da Resolução nº 4.656/2018, tanto a SCD quanto a SEP são instituições financeiras integrantes do Sistema Financeiro Nacional (SFN). Entretanto, há algumas diferenças entre os serviços que prestam e as regras que devem cumprir na execução de seus negócios.A SCD visa a liberação de crédito através de capital próprio para operações de empréstimo, de financiamento, e de aquisição de direitos creditórios, exclusivamente através de plataforma eletrônica. O Bacen define como empréstimo: contrato entre o cliente e uma instituição financeira, pelo qual o cliente recebe uma quantia em dinheiro que deverá ser devolvida em prazo determinado, acrescida de juros, não tendo uma destinação específica para uso do valor mutuado.

Já o financiamento, que também é um contrato entre cliente e instituição financeira, possui destinação específica para o uso do valor mutuado. O cliente contrata com a instituição financeira, por exemplo, para aquisição de veículo ou de bem imóvel.

Os direitos creditórios referidos no caput do artigo 3º da Resolução nº 4.656/2018 são direitos derivados dos créditos que uma empresa teria a receber, como: duplicatas, cheques, aluguéis ou parcelas de cartão de crédito. Ou seja, funcionam como dívidas convertidas em títulos, e que podem ser vendidas a terceiros, através de um processo chamado securitização.

A SCD também poderá, forte no §1º, do artigo 3º, da Resolução nº 4.656/2018, adquirir direitos creditórios, analisar crédito para terceiros e cobrar crédito de terceiros. Além de atuar como como representante de seguros na distribuição de seguro relacionado com as operações de empréstimo, de financiamento e de aquisição de direitos creditórios realizados, exclusivamente, por meio de sua plataforma eletrônica, e emitir moeda eletrônica.

Quanto a SEP, de acordo com os termos do artigo 7ª da mesma resolução, é uma instituição financeira que tem como objetivo principal a realização de operações, exclusivamente através de plataforma eletrônica, de empréstimo e de financiamento entre pessoas, sem a utilização de recursos próprios. A modalidade apenas opera na intermediação financeira em que recursos financeiros coletados dos credores são direcionados aos devedores.

Assim, a principal diferença entre a SCD e a SEP é que esta está vedada, nos termos do artigo 14, inciso I, da Resolução nº 4.656/2018: a utilização de recursos próprios para concretização dos negócios havidos, que somente poderão ser efetivados com a disponibilização dos recursos pelo credor, conforme artigo 11, inciso II, da Resolução nº 4.656/2018.

A SEP também poderá, forte no §1º, do artigo 7º da resolução, analisar crédito para clientes e terceiros, cobrar crédito de clientes e terceiros, atuar como representante de seguros na distribuição de seguro relacionado com as operações de empréstimo e de financiamento realizadas, exclusivamente, por meio de sua plataforma eletrônica, e emitir moeda eletrônica.

Para melhor explicar e visualizar as duas modalidades de instituição financeira em questão, faremos um quadro comparativo dos principais pontos de cada uma das sociedades, com suas semelhanças e diferenças.

As duas sociedades, tanto o Capítulo V, da Resolução nº 4.656/2018 c/c a Circular nº 3.898/2018, ambas do Bacen, não apresentam nenhuma distinção entre a SCD e a SEP no que tange ao processo de autorização para funcionamento, ao cancelamento da autorização para funcionamento, autorização para transferência do controle societário e para reorganização societária e, comunicação de alteração em participação qualificada.

A Resolução nº 4.656/2018 do Bacen apresenta mais regras à SEP do que à SCD. À SEP restou regulado o seu modo de operação, formalização de títulos executivos, procedimentos das operações, limites, prestação de informações aos clientes e usuários, e cláusulas obrigatórias nos contratos entre a instituição financeira e seus credores e devedores. Quanto à SCD a Resolução apenas dispôs sobre sua conceituação, vedações, quais suas principais características e que as operações por esta realizada ocorrerá por via exclusiva de plataforma eletrônica.

Dúvidas Jurídicas sobre a sua Startup? Conheça nosso PLANO STARTUP com assessoria jurídica especializada em Startups e Empresas de Tecnologia, contando com advogados especialistas em Startups. Não deixe de acompanhar nossos vídeos no CANAL SL, nossa página no FACEBOOK e assinar nossa NEWSLETTER.

Foto: Divulgação.

*Lopes é o CEO do Silva | Lopes Advogados e Rosso é integrante da equipe do escritório.