A estrutura de holding tem ganhado cada vez mais destaque e debate no cenário empresarial. Sua concepção é profundamente estratégica, visando facilitar o planejamento, o controle e a gestão diretiva das empresas envolvidas. Além disso, o crescente interesse em constituir uma holding está intrinsecamente ligado ao desejo de alcançar maior proteção patrimonial, um planejamento sucessório mais eficaz e otimização tributária. A holding envolve aspectos práticos e jurídicos cruciais que devem ser minuciosamente observados durante sua formação. Por isso, neste artigo, vamos desvendar os diferentes tipos de holding, suas características, as vantagens e desvantagens de sua adoção, e os principais aspectos jurídicos que a envolvem.

Conteúdo:

- O que é?

- Qual a estrutura?

- Quais são os tipos de holding?

- Vantagens e desvantagens

- Como constituir uma holding?

- Quais os principais aspectos jurídicos que devem ser observados?

- Cuidados tributários

O que é?

Uma holding é, em sua essência, uma empresa criada com o objetivo principal de deter participação societária em outras empresas. A Lei das Sociedades por Ações (Lei n.º 6.404/1976), em seu artigo 2º, parágrafo 3º, aborda essa possibilidade, afirmando que uma companhia pode ter como propósito a participação em outras sociedades. Isso é permitido mesmo que não esteja explicitamente previsto em seu estatuto, desde que a participação sirva como meio para realizar o objeto social da holding ou para que ela se beneficie de incentivos fiscais. Assim, a holding atua como uma empresa-mãe que centraliza o controle ou a gestão de um grupo de negócios.

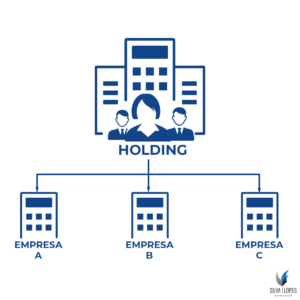

Qual a estrutura?

A estrutura de holding é frequentemente utilizada com a finalidade de controlar outras empresas. Nesse modelo, a holding é a empresa que detém a participação societária majoritária nas demais companhias que compõem o grupo. Essa característica faz da holding uma solução atraente para empresários que possuem diversos negócios em nichos de atividades variadas, pois permite um gerenciamento empresarial mais centralizado e eficiente. A holding se posiciona, portanto, como uma peça-chave na organização e no direcionamento estratégico de um conglomerado de empresas. A holding possui a estrutura conforme abaixo:

Quais são os tipos de holding?

As holdings podem ser classificadas de diversas formas, sendo a distinção entre pura e mista a principal delas. Uma holding pura tem como objetivo exclusivo a participação societária em outras empresas, geralmente com foco no controle delas. Sua única atividade é a manutenção dessa participação, não exercendo qualquer operação comercial direta. O intuito central de uma holding pura é a concentração da participação societária e a centralização da administração do grupo.

Em contraste, a holding mista, além de possuir participação societária em outras empresas, também tem em seu objeto social a exploração de uma atividade empresarial própria. Além dessas classificações essenciais, as holdings podem ser subdivididas de acordo com suas funções específicas:

A holding patrimonial é constituída com o propósito de deter e centralizar o patrimônio de uma ou mais empresas, visando principalmente a proteção dos bens. Ela é comumente utilizada em processos de reorganização societária, planejamento sucessório, busca por redução lícita da carga tributária e blindagem patrimonial.

A holding de participação foca unicamente em deter participações societárias em outras empresas, sem o objetivo de controle direto das operações.

Uma holding imobiliária é criada para ser a proprietária dos imóveis, encarregando-se da sua gestão e administração.

A holding operacional é aquela que tem como objetivo exercer uma atividade empresarial direta, atuando na operação e prestação de serviços.

Por fim, a holding familiar é frequentemente utilizada para organizar o patrimônio e planejar a sucessão em empresas de base familiar. Seu propósito é concentrar e organizar a administração dos bens e simplificar o processo sucessório para as próximas gerações.

Como se pode observar, há uma diversidade de classificações para as holdings, todas ligadas à função específica que irão desempenhar. A escolha do tipo ideal de holding dependerá diretamente do objetivo da empresa que a constituirá. Entre as classificações, as holdings patrimonial, de participação e imobiliária são as mais frequentemente adotadas no ambiente empresarial.

Vantagens e desvantagens

Ao considerar a estruturação de uma holding, é fundamental analisar tanto as vantagens quanto as desvantagens, para verificar se essa é a melhor solução para o seu negócio.

Entre as grandes vantagens, podemos destacar a centralização das decisões, que proporciona maior agilidade nas transferências e alocações de recursos entre as empresas do grupo. Há também um maior controle e centralização dos ativos patrimoniais, além de uma uniformidade administrativa e de procedimentos, o que otimiza a gestão. A holding facilita ainda as transmissões de heranças e proporciona uma administração mais eficiente dos bens, reforçando a proteção patrimonial. Ela também abre caminhos para a expansão e escalabilidade do negócio.

É importante mencionar que a holding permite uma redução lícita da carga tributária, algo alcançado por meio de um planejamento tributário adequado, que será detalhado mais adiante neste artigo.

No entanto, é preciso estar ciente das desvantagens de uma estrutura societária de holding, que incluem os custos operacionais e de manutenção. Também pode haver a existência de variados níveis hierárquicos, o que por vezes torna a comunicação e a decisão mais complexas. Além disso, se não houver um planejamento tributário adequado, a carga tributária pode acabar sendo maior do que o esperado.

É crucial ressaltar que tanto as vantagens quanto as desvantagens devem ser analisadas cuidadosamente, levando em conta o caso específico e as empresas envolvidas na estruturação. Contudo, as vantagens, especialmente a possibilidade de reorganização societária para gestão patrimonial e administrativa, são um grande atrativo para muitos grupos empresariais que veem na holding uma excelente oportunidade.

Como constituir uma holding?

A constituição de uma holding segue um processo semelhante ao de qualquer outra empresa, exigindo a elaboração do respectivo Contrato Social ou Estatuto Social, a depender do tipo societário escolhido – seja uma Sociedade Empresária Limitada ou uma Sociedade Anônima. Ao preparar o documento de constituição, é fundamental que a holding tenha um objeto social claro, um CNAE (Classificação Nacional de Atividades Econômicas) específico e um ato de constituição adaptado às suas particularidades. Após a confecção, o documento deve ser levado a registro na Junta Comercial.

É importante lembrar que a escolha do tipo societário para a constituição da holding deve levar em consideração diversas condições, como a responsabilidade dos sócios, as implicações tributárias e os procedimentos envolvidos, tudo de acordo com a modalidade societária optada. É essencial frisar que a holding é uma empresa como as demais, submetendo-se às mesmas diretrizes impostas às pessoas jurídicas; sua diferenciação reside justamente em seu objeto social e função específicos.

Quais os principais aspectos jurídicos que devem ser observados?

É importante ressaltar que a definição e as características de uma holding serão moldadas pela sua função e objetivo específicos. Por exemplo, uma holding imobiliária deverá ter objetos sociais e CNAEs que estejam em total conformidade com a gestão e administração imobiliária que realizará. Já uma holding de participação terá seu objeto social e CNAEs alinhados com a gestão de participações societárias em outras empresas. Dessa forma, a importância da elaboração cuidadosa do ato constitutivo da holding, seguindo suas particularidades, é inegável.

Além disso, para estruturar uma holding, é fundamental realizar uma análise completa de todas as empresas envolvidas, do patrimônio a ser gerido e das atividades que serão desenvolvidas. Essa visão abrangente é necessária para uma reestruturação empresarial bem-sucedida. Portanto, entre os principais aspectos jurídicos a serem observados, destacamos a adequação minuciosa dos instrumentos jurídicos à função específica que a holding irá desempenhar.

Cuidados tributários

É natural que as empresas busquem alternativas legais para diminuir sua carga tributária, visando uma redução de custos que se traduza em maior rentabilidade e competitividade. É aqui que entra o planejamento tributário, uma ferramenta essencial para analisar o negócio e identificar as possibilidades de redução dos encargos fiscais, sempre em conformidade com a lei.

No que diz respeito ao regime tributário, a escolha para a holding segue as mesmas regras aplicadas às empresas em geral, com a necessidade de observar as vedações do Simples Nacional. É importante destacar que, no Simples Nacional, existem limites de receita bruta anual e a vedação para pessoas jurídicas que participam do capital de outras pessoas jurídicas, ou cujo capital é detido por outra pessoa jurídica, impedindo-as de se beneficiarem do tratamento jurídico diferenciado. Diante dessas vedações, a holding geralmente terá a opção de escolher entre o regime do Lucro Real ou do Lucro Presumido.

Em relação aos impostos incidentes, um planejamento sucessório pode gerar uma economia tributária significativa. Isso ocorre porque o objetivo é evitar o demorado e custoso processo de inventário e partilha, já que os bens estarão em nome da própria holding. Além disso, a distribuição de lucros e dividendos da empresa, atualmente, é isenta de tributação, o que é um grande atrativo.

É importante reforçar que a holding é uma sociedade empresarial que se distingue por ter um objetivo ou função específica, como a participação societária e a gestão de bens, podendo apresentar particularidades diversas de acordo com sua finalidade.

Assim, como pudemos observar ao longo do texto, a holding se desdobra em diversas classificações, com a distinção principal entre a pura e a mista, e apresenta tanto vantagens quanto desvantagens em sua estruturação. Aspectos jurídicos e tributários precisam ser cuidadosamente observados para sua constituição. Essa estrutura é comumente utilizada no meio empresarial, sendo imprescindível a verificação dos requisitos jurídicos existentes e dos demais aspectos que a cercam para uma estruturação eficaz e segura.

Por Tayrê Balzan, Lucas Euzébio e Layon Lopes.

Para maiores informações a respeito dos serviços e planos: