Holding é uma estrutura societária utilizada para organizar participações empresariais, proteger patrimônio e facilitar o planejamento sucessório e tributário. Compreender como uma holding funciona permite que empresários, investidores e famílias avaliem se esse modelo atende aos seus objetivos estratégicos. Ao longo deste artigo, serão apresentados o conceito, as principais características, os tipos de holding e os aspectos jurídicos e tributários mais relevantes para sua constituição no Brasil.

Além disso, o tema ganhou destaque nos últimos anos devido à crescente busca por mecanismos eficientes de gestão patrimonial e governança corporativa. Entretanto, a criação de uma holding exige análise individualizada, pois os benefícios dependem da estrutura societária existente, dos ativos envolvidos e dos objetivos pretendidos pelos sócios ou familiares.

Conteúdo:

- O que é uma holding e qual sua finalidade?

- Holding: como funciona na prática?

- Principais tipos de sociedades de participação

- Diferenças entre holding patrimonial e holding familiar

- Holding: quais são as vantagens?

- Quais são os riscos e as desvantagens da estrutura?

- Holding reduz impostos? Entenda os aspectos tributários

- Planejamento sucessório e proteção patrimonial

- Como constituir uma sociedade de participações no Brasil

- Quando essa estratégia não é recomendada

O que é uma holding e qual sua finalidade?

Holding é uma sociedade constituída com o objetivo principal de deter participação societária em outras empresas ou administrar determinados bens e direitos. O termo deriva do verbo inglês to hold, que significa manter ou controlar, refletindo sua função de concentrar a titularidade de participações ou patrimônios.

No ordenamento jurídico brasileiro, não existe uma legislação específica que regulamente exclusivamente as holdings. Sua constituição ocorre por meio das normas gerais aplicáveis às sociedades empresárias previstas no Código Civil ou na Lei das Sociedades por Ações, conforme o modelo societário escolhido.

A finalidade de uma holding pode variar conforme o planejamento realizado. Em alguns casos, sua função consiste em centralizar o controle de empresas operacionais. Em outros, busca-se organizar imóveis, investimentos financeiros ou outros ativos patrimoniais em uma única pessoa jurídica.

Além disso, a holding pode facilitar processos sucessórios, reduzir conflitos entre herdeiros, implementar regras de governança e permitir uma administração mais eficiente dos bens. Entretanto, esses resultados somente são alcançados quando existe planejamento jurídico, tributário e societário adequado.

Holding: como funciona na prática?

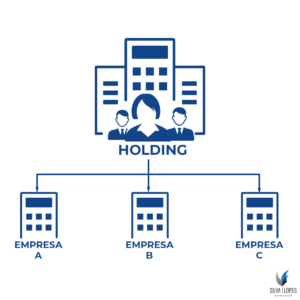

Na prática, uma holding funciona como uma sociedade que passa a concentrar quotas, ações ou bens anteriormente pertencentes às pessoas físicas ou a outras empresas. Após sua constituição, os sócios transferem determinados ativos para essa nova estrutura, tornando-se titulares das participações societárias da própria holding.

Esse modelo permite que o controle dos ativos seja exercido de forma centralizada. Assim, decisões estratégicas podem ser tomadas de maneira mais organizada, reduzindo riscos decorrentes da pulverização da propriedade ou da ausência de mecanismos formais de governança.

Em estruturas familiares, por exemplo, é comum que imóveis e participações societárias sejam integralizados no capital social da holding. Posteriormente, os membros da família passam a deter quotas da empresa, podendo estabelecer regras específicas sobre administração, distribuição de lucros, ingresso de novos sócios e sucessão.

Da mesma forma, grupos empresariais utilizam holdings para controlar subsidiárias, coordenar investimentos e facilitar reorganizações societárias. Essa separação entre atividades operacionais e controle patrimonial pode aumentar a eficiência administrativa e reduzir determinados riscos empresariais.

Contudo, a simples criação da holding não elimina responsabilidades legais nem garante benefícios tributários automáticos. Cada operação deve respeitar a legislação vigente e demonstrar propósito negocial legítimo.

Principais tipos de sociedades de participação

Existem diferentes modalidades de holding, cada uma destinada a objetivos específicos. A classificação depende da atividade exercida e da finalidade econômica pretendida pelos sócios.

A holding pura possui como atividade exclusiva a participação em outras sociedades. Sua função consiste apenas em controlar empresas investidas, sem desenvolver atividade operacional própria.

Por outro lado, a holding mista combina o controle societário com a exploração direta de atividades econômicas. Além de participar de outras empresas, ela também pode prestar serviços ou exercer atividades empresariais próprias.

A holding patrimonial concentra imóveis, investimentos e outros ativos destinados à administração e proteção do patrimônio. Frequentemente, essa modalidade é utilizada em planejamentos familiares e sucessórios, buscando racionalizar a gestão dos bens.

Já a holding familiar representa uma aplicação específica da holding patrimonial voltada à organização do patrimônio de membros da mesma família. Nesse contexto, regras sobre sucessão, administração e distribuição de resultados podem ser estabelecidas previamente no contrato social ou acordo de sócios.

Também existem holdings de participação criadas para controlar investimentos estratégicos em diversas empresas, permitindo maior eficiência na gestão corporativa e na tomada de decisões relacionadas ao grupo econômico.

A escolha do tipo adequado depende das características do patrimônio, da atividade econômica desenvolvida, dos objetivos sucessórios e das consequências tributárias envolvidas. Por isso, uma análise técnica prévia é indispensável antes da constituição da estrutura.

Diferenças entre holding patrimonial e holding familiar

Embora os termos sejam frequentemente utilizados como sinônimos, holding patrimonial e holding familiar possuem finalidades distintas. A holding patrimonial concentra bens e direitos em uma pessoa jurídica para facilitar sua administração, enquanto a holding familiar representa uma aplicação desse modelo voltada à organização do patrimônio de integrantes de uma mesma família.

Na holding patrimonial, imóveis, participações societárias, aplicações financeiras e outros ativos podem ser integralizados ao capital social. Essa centralização simplifica a gestão dos bens, possibilita maior controle sobre receitas e despesas e favorece a definição de estratégias de longo prazo.

Por sua vez, a holding familiar busca estruturar a sucessão patrimonial ainda em vida, reduzindo potenciais conflitos entre herdeiros e estabelecendo regras claras para administração, voto e alienação das quotas. Cláusulas de incomunicabilidade, inalienabilidade ou restrições à entrada de terceiros podem ser incorporadas ao contrato social quando compatíveis com os objetivos dos sócios.

Além disso, a utilização da holding familiar permite separar questões afetivas das decisões empresariais, fortalecendo a governança e aumentando a previsibilidade na administração do patrimônio comum.

Contudo, a constituição dessa estrutura exige planejamento individualizado. A mera transferência de bens para uma pessoa jurídica não garante vantagens automáticas e deve observar aspectos societários, tributários e sucessórios específicos.

Holding: quais são as vantagens?

A principal vantagem da holding consiste na possibilidade de organizar o patrimônio de forma estratégica e centralizada. Ao concentrar ativos em uma única sociedade, torna-se mais simples estabelecer políticas de gestão, sucessão e controle.

Sob a perspectiva empresarial, a holding facilita a administração de grupos econômicos, permitindo que decisões relevantes sejam tomadas por uma estrutura única de controle. Isso reduz complexidades operacionais e melhora a coordenação entre empresas investidas.

No âmbito familiar, a holding pode contribuir para minimizar disputas sucessórias. Como os herdeiros passam a receber quotas da sociedade, a divisão do patrimônio tende a ocorrer de maneira mais organizada, preservando a continuidade da gestão e evitando a fragmentação dos ativos.

Outro benefício relevante está relacionado à governança corporativa. O contrato social pode disciplinar regras sobre votação, distribuição de lucros, retirada de sócios e mecanismos de solução de conflitos, proporcionando maior segurança jurídica.

Além disso, determinadas estruturas permitem otimização tributária dentro dos limites legais. Entretanto, qualquer economia fiscal depende das características concretas da operação e deve decorrer de planejamento lícito, jamais de práticas destinadas exclusivamente à evasão tributária.

A proteção patrimonial também pode representar vantagem importante, desde que a holding seja utilizada de forma legítima e não para ocultação de bens ou fraude contra credores.

Quais são os riscos e as desvantagens da estrutura?

Apesar dos benefícios potenciais, a holding não representa solução universal para todos os patrimonios ou empresas. Em determinadas situações, sua constituição pode gerar custos superiores às vantagens obtidas.

Inicialmente, a criação da sociedade exige despesas com constituição, registro, assessoria jurídica, contabilidade e cumprimento de obrigações acessórias permanentes. Dependendo da dimensão do patrimônio administrado, esses custos podem tornar a estrutura economicamente inviável.

Além disso, uma holding mal planejada pode aumentar a complexidade da administração e gerar impactos tributários inesperados. A integralização de determinados bens, por exemplo, pode produzir efeitos fiscais que precisam ser avaliados previamente.

Outro risco relevante decorre da utilização inadequada para fins exclusivamente tributários. Caso a operação seja considerada artificial ou desprovida de propósito negocial, autoridades fiscais podem questionar sua validade e desconsiderar determinados efeitos jurídicos.

Também é importante destacar que a holding não impede automaticamente penhoras ou responsabilizações judiciais. Em hipóteses de abuso da personalidade jurídica, fraude ou confusão patrimonial, mecanismos legais permitem a desconsideração da personalidade jurídica para atingir os bens envolvidos.

Portanto, a eficácia da holding depende da existência de planejamento consistente, documentação adequada e efetiva separação entre patrimônio pessoal e patrimônio societário.

Holding reduz impostos? Entenda os aspectos tributários

Uma das maiores dúvidas sobre holding envolve a possibilidade de redução da carga tributária. Entretanto, não existe resposta única para essa questão, pois o tratamento fiscal varia conforme a atividade desenvolvida, o regime tributário adotado e os ativos envolvidos.

Em alguns cenários, a administração de imóveis por meio de pessoa jurídica pode apresentar tributação distinta daquela aplicável à pessoa física. Da mesma forma, operações envolvendo distribuição de lucros, alienação de participações societárias ou reorganizações empresariais podem produzir resultados fiscais diferentes.

Todavia, esses benefícios não são automáticos. Cada estrutura deve ser analisada considerando legislação tributária federal, estadual e municipal, bem como eventuais mudanças normativas.

O planejamento tributário legítimo busca organizar negócios de maneira eficiente dentro dos limites permitidos pela lei. Diferentemente, práticas que tenham como único objetivo ocultar fatos geradores ou simular operações podem ser desconsideradas pelas autoridades competentes.

Por isso, antes da constituição de uma holding, torna-se indispensável elaborar estudos financeiros e tributários capazes de comparar o cenário atual com a estrutura pretendida. Apenas essa análise permite verificar se haverá efetiva vantagem econômica.

Planejamento sucessório e proteção patrimonial

O planejamento sucessório constitui uma das aplicações mais conhecidas da holding. Por meio dessa estrutura, é possível antecipar a organização patrimonial e estabelecer regras para a transmissão das participações societárias entre futuras gerações.

Em vez de cada bem ser objeto de inventário individualizado, os herdeiros passam a suceder quotas ou ações da própria holding. Isso tende a simplificar procedimentos administrativos e preservar a unidade do patrimônio.

Além disso, o contrato social pode prever critérios para administração dos ativos, distribuição de resultados e exercício do direito de voto, reduzindo incertezas após o falecimento dos fundadores.

Outra vantagem consiste na possibilidade de implementar mecanismos destinados à continuidade dos negócios familiares, evitando que divergências pessoais prejudiquem empresas ou investimentos relevantes.

Entretanto, a holding não elimina automaticamente todas as questões sucessórias. Aspectos relacionados à legítima, aos direitos dos herdeiros necessários e à tributação incidente continuam sujeitos às normas aplicáveis, exigindo planejamento jurídico especializado.

Consequentemente, o sucesso dessa estratégia depende da integração entre direito societário, direito sucessório e planejamento tributário.

Como constituir uma sociedade de participações no Brasil

A constituição de uma holding começa pela definição dos objetivos pretendidos. É necessário identificar quais ativos serão transferidos, quais pessoas participarão da sociedade e qual modelo societário melhor atende às necessidades do projeto.

Em seguida, elabora-se o contrato social ou estatuto contendo regras sobre administração, distribuição de lucros, entrada de novos sócios, sucessão e eventual resolução de conflitos. Essas disposições influenciam diretamente a eficiência futura da estrutura.

Posteriormente, ocorre o registro perante os órgãos competentes e a integralização dos bens ao capital social, observando os requisitos legais aplicáveis a cada tipo de ativo.

Também é fundamental definir o regime tributário adequado, implementar controles contábeis consistentes e manter efetiva separação entre patrimônio pessoal e patrimônio empresarial.

Além disso, revisões periódicas permitem adaptar a holding às alterações legislativas, ao crescimento patrimonial e às mudanças nos objetivos familiares ou empresariais.

Sem esse acompanhamento contínuo, estruturas inicialmente eficientes podem perder efetividade ao longo do tempo.

Quando essa estratégia não é recomendada

Nem todo patrimônio justifica a criação de uma holding. Em estruturas pequenas ou com reduzida complexidade administrativa, os custos permanentes podem superar os benefícios obtidos.

Também não se recomenda utilizar a holding apenas com expectativa genérica de redução tributária. Sem estudo técnico prévio, a operação pode produzir exatamente o efeito contrário e aumentar encargos fiscais.

Da mesma forma, pessoas que não pretendem estabelecer regras sucessórias ou que possuem patrimônio pouco diversificado podem encontrar soluções mais simples e econômicas para atingir seus objetivos.

Outra situação de cautela ocorre quando existe intenção de utilizar a sociedade para ocultação patrimonial ou blindagem ilícita contra credores. Nessas hipóteses, o ordenamento jurídico prevê instrumentos capazes de desconsiderar a personalidade jurídica e responsabilizar diretamente os envolvidos.

Por isso, a criação de uma holding deve resultar de planejamento estratégico consistente, baseado em análise jurídica, societária, tributária e financeira integrada, sempre considerando as características específicas de cada patrimônio e de cada família.

Para maiores informações a respeito dos serviços e planos: