Uma empresa é considerada fintech quando o seu modelo de negócio é voltado para o desenvolvimento de produtos financeiros através do uso da tecnologia (financial technology). O Brasil possui diversas categorias de fintechs, sendo líder na América Latina, o que nos leva a concluir que o mercado está muito aquecido.

Conteúdo:

- O que é Simples Nacional?

- Qual fintech pode optar pelo Simples Nacional?

- E, qual fintech não pode optar pelo Simples Nacional?

- Faz sentido uma fintech optar pelo Simples Nacional?

Considerando que as fintechs oferecem serviços financeiros por um valor muito inferior aos bancos tradicionais, é normal que os empresários se preocupem com o melhor regime fiscal para potencializar os seus negócios, sendo, portanto, muito comum a seguinte pergunta: É possível uma fintech estar no Simples Nacional? É o que veremos a seguir:

Antes de mais nada: o que é Simples Nacional?

De acordo com a Receita Federal, o Simples Nacional é um regime especial de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, abrangendo a participação de todos os entes federados, ou seja: União, estados, Distrito Federal e municípios.

Cabe esclarecer que o Simples Nacional não é um regime tributário, mas sim um tratamento diferenciado criado pelo Governo Federal para propiciar o aumento de suas receitas, dos Estados, Distrito Federal e Municípios, bem como possibilitar a inclusão daquelas micro e pequena empresas no sistema tributário, através de um regime simplificado que lhes seja possível atender.

O Simples Nacional é regido pela Lei Complementar n. 123/2006, tendo como principal benefício o fato de a empresa recolher, em um único documento (chamado DAS), os seguintes tributos federais, estaduais e municipais: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP).

Entretanto, por ser um regime simplificado, um verdadeiro benefício, não pode ser utilizado por toda e qualquer empresa, de forma que há previsão na lei daquelas empresas que podem e daquelas que estão vedadas, ou seja, que não podem fazer o uso desse sistema.

Qual fintech pode optar pelo Simples Nacional?

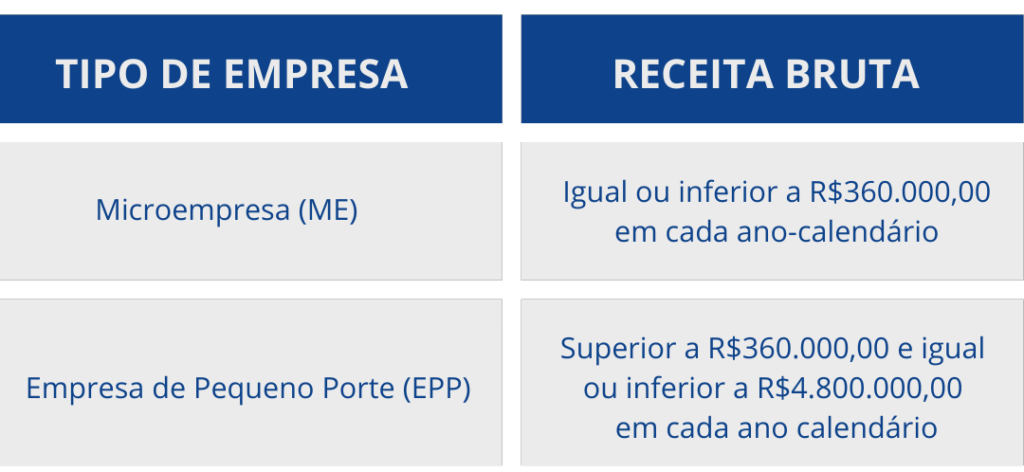

Via de regra, toda fintech que for considerada Microempresa (ME) ou Empresa de Pequeno Porte (EPP) pode optar pelo Simples Nacional, e deverá respeitar os seguintes requisitos:

A fintech que for optar pelo Simples Nacional precisa saber que a Lei Complementar n. 123/2006 considera como receita bruta o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

E, qual fintech não pode optar pelo Simples Nacional?

A mesma lei não dispõe sobre as categorias de fintechs que são vedadas pelo Simples Nacional (fintech de câmbio, por exemplo). Porém, a regra dispõe sobre uma série de vedações, que vão do caráter societário ao modelo de negócio, e que podem vedar o enquadramento, gerar o desenquadramento do Simples Nacional e, até mesmo, torná-lo prejudicial à fintech.

Existe um extenso rol de vedações ao Simples Nacional, mas para às fintechs destacam-se as seguintes:

- A fintech possuir em seu capital social outra pessoa jurídica, independentemente do seu tamanho: É muito comum a existência de outras empresas no capital social de fintechs, seja como majoritária ou minoritária. O ponto é: não importa o tamanho que for esta empresa, a simples presença de uma pessoa jurídica no capital social gera a impossibilidade de uso do Simples Nacional pela fintech.

- A fintech ser filial, sucursal, agência ou representação no Brasil de pessoa jurídica com sede no exterior: Ainda que auto explicativo, na hipótese de a fintech ser qualquer tipo de representação de pessoa jurídica com sede no exterior, não poderá fazer uso do Simples Nacional.

- A fintech possuir em seu capital social pessoa natural inscrita como empresário, ou seja, sócia de outra empresa optante do Simples Nacional, desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00: É muito comum em qualquer tipo de empresa que os sócios possuam outras empresas, e para às fintechs não é diferente. O fato do sócio da empresa participar do quadro social de outras empresas não gera, por si só, o desenquadramento da fintech do Simples Nacional, pois isto ocorre apenas se a soma da receita bruta de todas as empresas ultrapassar R$ 4.800.000,00.

- A fintech possuir titular ou sócio que participe com mais de 10% do capital de outra empresa não beneficiada pelo Simples Nacional, desde que a receita bruta global ultrapasse o limite de R$ 4.800.000,00: Semelhante a explicação acima, não tem problema o sócio da fintech estar no quadro social de uma empresa que não está no Simples Nacional, desde que a soma da receita bruta das empresas não ultrapasse R$ 4.800.000,00.

- A fintech possuir sócio ou titular que seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de R$4.800.000,00: A explicação é muito semelhante aos itens 3 e 4.

- A fintech participar do capital social de outra pessoa jurídica: A fintech que for sócia de qualquer outra empresa, independentemente do motivo, será automaticamente desenquadrada do Simples Nacional.

- A fintech que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar: Sem dúvidas, essa vedação é uma das mais importantes para as fintechs, pois trata especificamente de empresas que atuam no mercado financeiro. Ou seja, é possível a existência de fintechs no Simples Nacional, desde que não exerçam tais atividades.

- A fintech constituída sob a forma de sociedade por ações: A vedação que a Lei Complementar n. 123/2006 dispõe não é aplicável apenas para àquelas empresas recém-constituídas na forma de S.A, mas também para àquelas que transformaram a sua natureza de LTDA (sociedade limitada) para S.A (sociedade por ações).

- A fintech que explorar atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management) ou compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring) ou que execute operações de empréstimo, de financiamento e de desconto de títulos de crédito, exclusivamente com recursos próprios, tendo como contrapartes microempreendedores individuais, microempresas e empresas de pequeno porte, inclusive sob a forma de empresa simples de crédito: essa vedação precisa ser de conhecimento para todos os empresários que desejam atuar nessas áreas, pois a lei é expressa no sentido de que não poderão recolher os impostos e contribuições na forma do Simples Nacional, de modo que a exploração de tais atividades gerará o desenquadramento do Simples Nacional.

- A fintech que possuir sócio domiciliado no exterior: A Lei Complementar n. 123/2006 foi criada com o objetivo de facilitar a Microempresa (ME) ou a Empresa de Pequeno Porte (EPP) recolher os tributos através de uma guia única, sendo um tratamento diferenciado que beira a hipossuficiência. Porém, o legislador entendeu que o simples fato da empresa optante do Simples Nacional possuir sócio domiciliado no exterior não a torna mais “hipossuficiente”, de modo que, havendo a existência dessa pessoa, a empresa não pode optar ou prosseguir no Simples Nacional.

Veja-se que a Lei Complementar n. 123/2006, que regula o tratamento fiscal diferenciado às empresas ME e EPP por meio do Simples Nacional impõe uma série de vedações às empresas que não só desejam optar por ela, como também para àquelas empresas que já usufruem do benefício, de modo que resta inegável realizar a seguinte pergunta:

Faz sentido uma fintech optar pelo Simples Nacional?

A resposta a essa pergunta sempre será um “depende”: depende da receita bruta da fintech; depende da evolução do seu plano de negócios; depende dos serviços que presta etc. Assim, tal análise sempre vai depender de serviço integrado entre assessoria jurídica e contabilidade.

Havendo dúvidas sobre o Simples Nacional e se ele é o melhor para a sua fintech, a equipe do Silva Lopes Advogados pode te ajudar!

*Lopes é CEO do Silva Lopes Advogados, Froener é COO e Mariani é integrante do time do escritório.