A securitização desempenha um papel fundamental no mercado financeiro ao estruturar operações que transformam direitos creditórios em títulos negociáveis. Essas empresas viabilizam a antecipação de recebíveis para companhias cedentes e oferecem oportunidades de investimento no mercado de capitais.

Neste artigo, explicaremos o conceito de securitização, os principais tipos existentes e os cuidados jurídicos essenciais no processo.

Conteúdo:

- O que é a Securitização?

- Quais os tipos de Securitizadoras?

- Quais são os cuidados jurídicos necessários na operação de securitização?

O que é a Securitização?

Uma operação de securitização é a criação de um valor mobiliário lastreado em um direito creditório para negociação com terceiros. O Marco Legal da Securitização (Lei n. 14.430/22) define a operação de securitização como “aquisição de direitos creditórios para lastrear a emissão de Certificados de Recebíveis ou outros títulos e valores mobiliários perante investidores, cujo pagamento é primariamente condicionado ao recebimento de recursos dos direitos creditórios e dos demais bens, direitos e garantias que o lastreiam”.

Para entender como funciona a securitizaestção, é necessário também entender os conceitos básicos dessa operação – o lastro e o direito creditório.

Basicamente, o direito creditório é todo o direito de crédito que alguém tem a receber, que pode ter previsão de pagamento de curto, médio ou longo prazo. Como exemplo podemos citar a duplicata mercantil, título de crédito emitido em operações de venda de mercadoria feita a prazo, em que o comprador se compromete a pagar ao fornecedor, no futuro, o valor da mercadoria adquirida.

Quando tratamos do lastro ou em “lastrear valores mobiliários”, estamos indicando que um acordo realizado entre partes – neste caso, a companhia securitizadora e o investidor – possui um valor e este valor é baseado em algo. Ou seja, no caso dos Certificados de Recebíveis emitidos pela companhia securitizadora, estes terão o seu valor lastreado ao valor dos direitos creditórios adquiridos pela securitizadora, conforme indicados em seu conteúdo.

Já os Certificados de Recebíveis, de acordo com o Marco Legal da Securitização, “são títulos de crédito nominativos, de emissão exclusiva de companhia securitizadora, (…) de livre negociação, que constituem promessa de pagamento em dinheiro”. São títulos elaborados e emitidos pela companhia securitizadora, na forma prevista em lei, que gerarão um direito de crédito ao investidor, baseado/lastreado ao direito creditório detido pela companhia securitizadora.

Dito isso, em uma operação de securitização temos:

- Cedente: empresa ou pessoa que realiza a venda de direitos creditórios para a companhia securitizadora, mediante aplicação de deságio;

- Companhia Securitizadora: credora dos direitos creditórios e instituição não financeira que emite Certificados de Recebíveis ou outros títulos ou valores mobiliários lastreados no direito creditório adquirido;

- Investidores: terceiros que adquirem os Certificados de Recebíveis emitidos pela Companhia Securitizadora e terão direitos de crédito lastreados no direito creditório adquirido do Cedente.

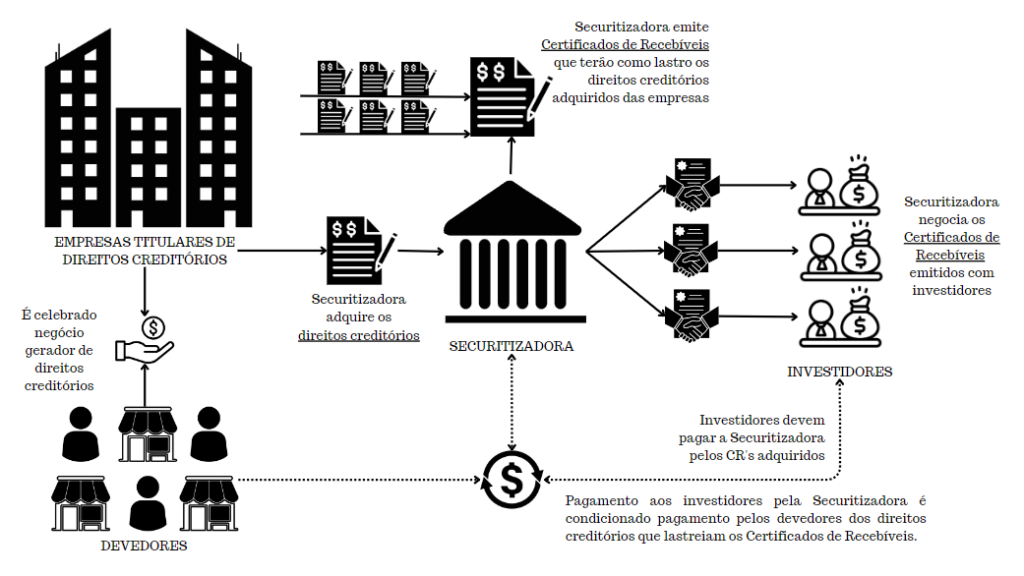

Via de regra, a operação de securitização segue o fluxo abaixo:

Quais os tipos de Securitizadoras?

As operações de securitização podem ser definidas em diferentes tipos ou modalidades, a depender do tipo de direito creditório que será lastro da operação ou título a ser emitido pela companhia securitizadora.

Abaixo, trazemos os principais tipos e mais utilizados atualmente no mercado:

- Certificado de Recebíveis Imobiliários (CRI) – trata-se de um título de crédito lastreado em direitos creditórios do mercado imobiliário, ou seja, relacionados a venda de imóveis, usualmente cedidos por construtoras com o intuito de obter recursos para a conclusão da obra;

- Certificado de Recebíveis do Agronegócio (CRA) – trata-se de um título de crédito lastreado em direitos creditórios do agronegócio, com lastro em créditos oriundos da produção de produtores rurais e cooperativas agrícolas, como por exemplo, vendas de safras;

- Debênture – trata-se de um título de dívida emitido por sociedades anônimas, em que a captação de recursos se dá através de espécie de empréstimo realizado pelo investidor, com lastro em conjunto de direitos creditórios e/ou ativos da empresa. Nesse caso, ao contrário dos Certificados de Recebíveis, o pagamento aos investidores será realizado pela própria empresa, como quitação de dívida.

O Marco Legal da Securitização, promulgado durante a pandemia da Covid-19, teve como objetivo estender as possibilidades em que poderia uma operação de securitização poderia ser realizada, que antes se restringia apenas às acima citadas.

Na própria definição promovida pela referida Lei, os Certificados de Recebíveis são conceituados de forma genérica, sem estabelecer em que casos este pode ser emitido, apenas indicando que esses devem ser lastreados em direitos creditórios a serem especificados no próprio título.

Quais são os cuidados jurídicos necessários na operação de securitização?

A operação de securitização é complexa e demanda alguns cuidados para fins de prevenção e mitigação de riscos pela companhia securitizadora, assim como, para garantir a conformidade com a legislação e regulação aplicáveis.

Inicialmente, destacamos que as companhias securitizadoras devem ser constituídas sob o tipo societário de sociedade anônima que detenha como atividade exclusiva a securitização de direitos creditórios.

Quanto aos títulos de crédito, o Marco Legal da Securitização define a forma que os Certificados de Recebíveis deverão ser emitidos pela companhia securitizadora e formalizados mediante Termo de Securitiza que deverá conter, no mínimo, o seguinte:

- nome da companhia securitizadora emitente;

- número de ordem, local e data de emissão;

- denominação “Certificado de Recebíveis” acrescida da natureza dos direitos creditórios;

- valor nominal;

- data de vencimento ordinário do valor nominal e de resgate dos Certificados de Recebíveis e, se for o caso, discriminação dos valores e das datas de pagamento das amortizações;

- remuneração por taxa de juros fixa, flutuante ou variável, que poderá contar com prêmio, fixo ou variável, e admitir a capitalização no período estabelecido no termo de securitização;

- critérios para atualização monetária, se houver;

- cláusula de correção por variação cambial, se houver;

- local e método de pagamento;

- indicação do número de emissão e da eventual divisão dos Certificados de Recebíveis integrantes da mesma emissão em diferentes classes ou séries, inclusive a possibilidade de aditamentos posteriores para inclusão de novas classes e séries e requisitos de complementação de lastro, quando for o caso;

- indicação da existência ou não de subordinação entre as classes integrantes da mesma emissão, entendida como a preferência de uma classe sobre outra para fins de amortização e resgate dos Certificados de Recebíveis;

- descrição dos direitos creditórios que compõem o lastro da emissão dos Certificados de Recebíveis;

- indicação, se for o caso, da possibilidade de substituição ou de aquisição futura dos direitos creditórios vinculados aos Certificados de Recebíveis com a utilização dos recursos provenientes do pagamento dos direitos creditórios originais vinculados à emissão, com detalhamento do procedimento para a sua formalização, dos critérios de elegibilidade e do prazo para a aquisição dos novos direitos creditórios, sob pena de amortização antecipada obrigatória dos Certificados de Recebíveis;

- se houver, garantias fidejussórias ou reais de amortização dos Certificados de Recebíveis integrantes da emissão ou de classes e séries específicas, se for o caso;

- indicação da possibilidade de dação em pagamento dos direitos creditórios aos titulares dos Certificados de Recebíveis, hipótese em que deverão ser estabelecidos os procedimentos a serem adotados;

- regras e procedimentos aplicáveis às assembleias gerais de titulares de Certificados de Recebíveis; e

- hipóteses em que a companhia securitizadora poderá ser destituída ou substituída.

Vale ressaltar que a depender da forma em que o Certificado de Recebível ou demais títulos emitidos forem ofertados pela companhia securitizadora – forma pública ou privada – poderá tornar as atividades da companhia securitizadora regulamentadas pela Comissão de Valores Mobiliários (CVM).

Isso porque, na oferta pública, em que a companhia securitizadora direciona a oferta de aquisição dos títulos ao público e não para investidores específicos, ocorre a caracterização de tal título como valor mobiliário, conforme a Lei n. 6.385/76, sendo, portanto, de competência da Comissão de Valores Mobiliários (CVM) regulamentá-los. O Marco Legal da Securitização determinou, nesses casos, ser de responsabilidade da CVM regulamentar o:

- o registro, à estrutura, ao funcionamento e às atividades das companhias securitizadoras;

- as características e o regime de prestação de informações associados aos Certificados de Recebíveis e aos demais valores mobiliários ofertados publicamente; e

- as hipóteses de destituição e de substituição das companhias securitizadoras.

Em razão disso, a CVM publicou a Resolução CVM n. 60/21, que determina o registro da companhia securitizadora perante a CVM e observância de regras relacionadas à prestação de informações periódicas à autarquia, implementação de procedimentos de controles internos, realização de assembleia especial de investidores, formato e regras a serem observado para contratação de prestadores de serviços de escrituração, custodiante, auditor independente e agente fiduciário, entre outros.

Para ambas as modalidades de companhia securitizadora – regulada ou não regulada – deverá ser instituído o regime fiduciário (salvo se a companhia securitizadora estiver registrada na categoria S2 perante a CVM), que trata da segregação dos patrimônios relacionados aos direitos creditórios que são lastro dos Certificados de Recebíveis das demais operações e patrimônio da companhia securitizadora, inclusive em relação a passivos fiscais, previdenciários e trabalhistas.

A operação de securitização é complexa e demanda atenção especial às legislações aplicáveis e aos mecanismos apresentados pelo próprio Marco Legal da Securitização que visa prevenir e mitigar riscos de liquidez da companhia securitizadora para adimplir com os Certificados de Recebíveis e demais títulos que vierem a ser emitidos.

As companhias securitizadoras deverão deter expertise relacionada cada tipo de operação de securitização que realizará para garantir a segurança, ainda que em investimentos de alto risco, o que pode se dar desde a emissão do termo de securitização, através das cláusulas que ali constarão, até o estabelecimento de regime fiduciário e cuidado com o seu patrimônio.

Se quiser saber mais sobre operações de securitização e como operacionalizar uma companhia securitizadora, incluindo os cuidados necessários para mitigar os riscos atrelados, a equipe do Silva Lopes Advogados pode te ajudar!

Para maiores informações a respeito dos serviços e planos: